Haftpflichtversicherung – Die wichtigste Versicherung

Informiere Dich jetzt und vergleiche!

Die Haftpflichtversicherung ist im Alltag extrem wichtig und kann Dich vor einem privaten Ruin bewahren. Eine gute Haftpflichtversicherung ist somit ein wichtiger Eckpfeiler beim Schutz vor existenziellen Risiken.

Wir sprechen hier nicht von einem kleinen Schaden unter 1.000 Euro. Eine gute Haftpflichtversicherung ist insbesondere dann notwendig, wenn der Schaden unerwartet hoch ist.

Daher ist eine Haftpflichtversicherung wichtig:

Ein existenzbedrohender Haftpflichtschaden ist wie ein negativer Lottogewinn. Er passiert äußerst selten. Aber wenn er eintrifft, dann ist alles anders als vorher.

Existenziell wird es, wenn der Schaden nicht bezahlt werden kann.

Unser Ziel – Die beste Information zu jeder Haftpflichtversicherung

Ziel von Haftpflichtversicherung.com ist es, Dir alle Informationen zu dieser wichtigen Versicherung zu geben.

Wir wollen dabei keine Frage offen lassen.

Unser Anspruch gilt für jede Art von Haftpflichtversicherung. Denn der Schutz vor einer unerwarteten Haftung ist für viele Lebenslagen und unterschiedliche Situationen wichtig.

Einige Haftpflichtversicherungen sind gesetzlich vorgeschrieben und damit verpflichtend. Dazu gehören zum Beispiel:

- Kfz-Haftpflicht

- Luftfahrtversicherung (für Fluggeräte über 200 Gramm)

- Hundehaftpflicht (in einigen Bundesländern)

- Pferdehaftpflicht

- Diensthaftpflichtversicherung bzw. Berufshaftpflicht (in ausgewählten Berufen)

Zu allen Versicherungen gibt es ein riesiges Angebot am Markt. Für Laien ist dies ohne persönlichen Berater kaum zu durchschauen.

Daher ist es wichtig sich vor dem Abschluss zu informieren. Mit einem guten Grundlagenwissen lassen sich dann Vergleiche so durchführen, dass eine „informierte Entscheidung“ möglich ist.

Wir informieren und vermitteln Euch das notwendige Grundlagenwissen.

Vergleiche könnt Ihr auch bei uns durchführen. Wir empfehlen Euch aber auch ausgewählte Versicherungen, wenn wir von deren Qualität überzeugt sind und unsere Meinung auch von anderen Experten geteilt wird.

Weshalb eine Haftpflichtversicherung wichtig ist

Das Bürgerliche Gesetzbuch (BGB) regelt, wer für einen Schaden haftbar gemacht werden kann und in welcher Form dem Geschädigten Schadenersatz zusteht.

Die Schadenersatzpflicht regelt §823 des BGB.

Warum kann ein Haftpflichtschaden eine Existenz bedrohen?

Die Antwort darauf ist recht einfach. Weil die Schadensersatzpflicht der Höhe nach von Gesetz wegen nicht limitiert ist.

Für finanzielle Schäden kann mal also in unbegrenzter Höhe haften.

Dies macht eine gute Haftpflichtversicherung existenziell wichtig.

Was ist eine Haftpflichtversicherung?

Die Haftpflichtversicherung schützt vor den oben beschriebenen Haftungsrisiken. Wer eine abgeschlossen hat, dessen Versicherung bezahlt die Schäden, die man anderen aus Versehen zugefügt hat.

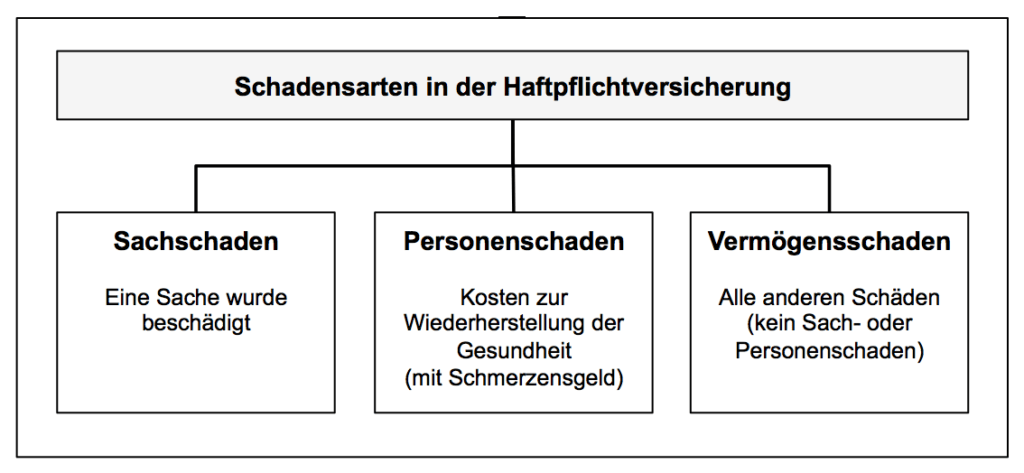

Die Versicherung deckt grundsätzlich drei Arten von Schäden ab:

- Sachschäden,

- Personenschäden und

- Vermögensschäden

Die Höhe der maximal versicherten Schadensumme variiert je nach Anbieter und Tarif.

Sollten also im Fall der Fälle begründete bzw. berechtigte (das prüft im Extremfall ein Gericht) Schadensersatzforderungen gegen Sie, dann ist es sinnvoll eine Haftpflichtversicherung zu besitzen. Diese springt im Notfall ein und übernimmt die Kosten für Schäden.

Die Kosten für eine Haftpflichtversicherung können mit einer sogenannten Selbstbeteiligung reduziert werden. In diesem Fall muss man eine kleine Summe selber bezahlen. Den Rest übernimmt dann der Versicherer.

Unverzichtbar: Die private Haftpflichtversicherung

Sei es ein Unfall, den Sie selbst verschuldet haben, oder auch „nur“ die zerbrochene Vase bei Freunden: Sie haften für die entstandenen Schäden mit Ihrem gesamten Vermögen. Eine private Haftpflichtversicherung ist deshalb unverzichtbar, bewahrt sie Sie doch vor dem finanziellen Ruin. Besonders, wenn auch Personen zu Schaden kommen, kann die Schadenssumme schnell in die Millionenhöhe gehen. Die private Haftpflichtversicherung übernimmt sowohl die Schadensersatzansprüche als auch die Regulierung des Schadens.

Aber auch wenn Sie jemand für einen Schaden verantwortlich macht, den Sie gar nicht begangen haben, steht Ihnen die private Haftpflichtversicherung zur Seite. Sie prüft, ob die Ansprüche Dritter gerechtfertigt sind und übernimmt im Falle eines Rechtsstreits auch die Prozesskosten und Ihre Vertretung vor Gericht.

Die ideale Familienabsicherung

Der Schutz durch die private Haftpflichtversicherung ist dabei nicht auf Sie allein beschränkt. Auch Ihr Ehepartner und ihre Kinder werden zuschlagsfrei mitversichert, sofern Sie keinen speziellen Single-Tarif abgeschlossen haben. Dabei spielt es keine Rolle, ob es sich um ein leibliches, Pflege- oder Adoptiv-Kind handelt. Sogar volljährige Kinder fallen noch unter den Versicherungsschutz, sofern sie unmittelbar nach Beendigung der Schulausbildung mit einer Ausbildung beginnen.

Umfangreicher Versicherungsschutz

Versichert sind neben Personen- und Sachschäden auch Vermögensschäden. Ruft Ihr Kind beispielsweise bei Freunden aus Versehen eine teure Telefonhotline an, können Sie den Schaden durch die private Haftpflichtversicherung ersetzen lassen. Auch Schäden, die durch Sie als Bewohner einer Mietwohnung entstehen, fallen unter den Versicherungsschutz. Nicht versichert sind dagegen vorsätzlich herbeigeführte Schäden oder Schäden an gemieteten bzw. geliehenen Gegenständen.

Günstiger Schutz

Eine private Haftpflichtversicherung bietet umfangreichen Schutz, reißt aber trotzdem kein Loch ins Portmonee. Günstige Angebote erhalten Sie bereits für rund 50 Euro im Jahr. Ein unverbindliches Angebot können Sie sich mit unserem Haftpflichtvergleich erstellen lassen.

Achten Sie bei der Wahl Ihrer Haftpflichtversicherung auf eine möglichst hohe Deckungssumme. Dies ist besonders wichtig, wenn Kinder einen Schaden verursachen oder Personen zu Schaden kommen. Empfehlenswert ist ein Betrag von mindestens fünf Millionen Euro für Personen- und Sachschäden. Sie zahlen dafür nur unwesentlich mehr als für eine Haftpflichtversicherung mit einer niedrigen Versicherungssumme, profitieren aber von einer deutlich höheren Absicherung.

Haftpflichtversicherung für Beamte

Gerade Beamte benötigen eine spezielle Haftpflichtversicherung, da auch sie bei der Ausführung ihrer Tätigkeit für ihre Handlungen persönlich haften. Die Diensthaftpflichtversicherung schützt Sie vor Schadensersatzforderungen, die Millionenbeträge erreichen können. Egal, ob Sie als Polizist oder Lehrer tätig sind, oder Ihren Dienst als Amtsleiter versehen: Die berufliche Tätigkeit im öffentlichen Dienst ist oft mit mehr Risiken behaftet, als Sie auf den ersten Blick vermuten würden. Die umfassende Haftungspflicht dokumentiert der § 839 des Bürgerlichen Gesetzbuches. Schadenersatz kann teuer werden.

Daher ist eine Diensthaftpflichtversicherung, auch Amtshaftpflichtversicherung genannt, ein absolutes Muss für Beamte. Sie ist eine Haftpflichtversicherung, die speziell für Beamte und Angestellte des öffentlichen Dienstes geschaffen wurde.

Achtung vor Aufsichtspflichtverletzung!

Die Haftpflichtversicherung gewährt Ihnen den nötigen Schutz vor einer Haftungspflicht sowohl bei Sach- als auch bei Personenschäden. Besonders deutlich wird die Relevanz der Haftpflichtversicherung für Beamte, wenn Sie bedenken, welch großem Haftungsrisiko zum Beispiel Lehrer ausgesetzt sind, Stichwort: Aufsichtspflichtverletzung! Bei der Aufsicht über die anvertrauten Schülerinnen und Schüler, sei es auf einer Klassenfahrt oder während des Unterrichts in der Klasse, geht sowohl die Lehrerin als auch der Lehrer ein großes Risiko ein, das er auf jeden Fall mit einer Haftpflichtversicherung absichern muss. Denn es müssen sämtliche Schäden ersetzt werden, die das Kind einem Dritten widerrechtlich zugefügt hat! Auch, wenn dies nur bei schuldhafter Aufsichtspflichtverletzung gilt, so trägt der Beamte die Beweislast. Für solche Fälle sollten Sie sich unbedingt mit einer speziellen Haftpflichtversicherung, der Amtshaftpflichtversicherung, schützen.

Haftpflicht. Vermeiden Sie den wirtschaftlichen Ruin

Wenn Sie als Amtsperson, wenn auch ungewollt, eine fehlerhafte Auskunft erteilt haben, die Schäden verursacht, so kann auch dies teure Schadensersatzansprüche nach sich ziehen. Eine Amtshaftpflichtversicherung, oder Haftpflichtversicherung, bietet wirksamen Schutz für Beamte. Da sehr viele Schäden, die im Bereich der öffentlichen Verwaltung geschehen, keine Sach- oder Personenschäden sondern reine Vermögensschäden sind, ist gerade auch die Vermögensschadenhaftpflicht Versicherung als Absicherungsbaustein der Haftpflichtversicherung für Beamte zu empfehlen. Vor allem Richter und andere beamtete Amtsträger sollten sich diesbezüglich versichern. Wichtig ist auch, dass Sie eine ausreichende Deckungssumme wählen, damit Ihre Absicherung vollständig und vor allem ausreichend ist.

Die Diensthaftpflichtversicherung. Schlüssenverlust und andere Dilemma

Ob als Polizist oder Lehrer: Beamte haben meist auch einen Dienstschlüssel. Wenn Sie jedoch eine Diensthaftpflichtversicherung abgeschlossen haben, kommt diese sowohl für Personen- als auch für Sachschäden bis zu der Deckungsgrenze auf, die Sie vertraglich vereinbart haben. Sehr oft bedeutet dies die Rettung aus dem sonst drohenden finanziellen Ruin. Ob Polizisten, Soldaten, Verwaltungs- und Justizbeamte: Mit einer Diensthaftpflichtversicherung sind Sie immer auf der sicheren Seite. Denn hiermit sind Sie ebenfalls abgesichert, wenn Ihnen so genanntes “fiskalisches Eigentum” abhanden kommt. Das können beispielsweise Dienstkleidung oder andere Gegenstände sein: Vor allem bei Angehörigen der Bundeswehr oder des Zolls kann dieser Baustein, gegen eine bestimmte Gebühr, mitversichert werden.

Fazit: Da Beamte besonderen Haftungsanforderungen ausgesetzt sind, ist die Haftpflichtversicherung unabdingbar. Bietet auch das Internet viele Informationen über spezielle Tarifwerke der Haftpflichtversicherung für Beamte, haben sich doch einige Versicherungsgesellschaften besonders auf die Belange dieser Berufsgruppe spezialisiert. Sie bieten günstige Policen für Beamte an. Die Tarife der Debeka oder der HUK sollten Sie besonders prüfen. Da es sich hier jedoch um eine komplexe Angelegenheit handelt, ist immer ein persönliches Gespräch mit einem Versicherungsvertreter zu empfehlen: Damit Sie jede böse Überraschung in der Haftpflichtversicherung vermeiden!

Haftpflichtversicherung für Eltern

„Eltern haften für ihre Kinder.” – So teilt es uns eine der geläufigsten Aufschriften im deutschen Schilderwald mit. Haften, das bedeutet konkret: Eltern zahlen für Schäden, die der eigene Nachwuchs aus Übermut oder Unvorsichtigkeit anrichtet. Grund genug, um sich durch eine Haftpflichtversicherung mit Familientarif abzusichern und auch der geeignete Anlass, um eine vorhandene Haftpflichtversicherung hinsichtlich möglicher Einsparpotentiale zu überprüfen. Eine Haftpflichtversicherung für Eltern muss nicht teuer sein.

Versicherungsrelevante Situationen im Alltag

Leben bedeutet, Risiken einzugehen, und ein gesundes und aktives Kind, das während der Jahre seines Heranwachsens nicht den einen oder anderen Sachschaden anrichtet, ist eine nette, aber unrealistische Wunschvorstellung. Bei Freunden und Verwandten wartet die Inneneinrichtung als potentielles Betätigungsfeld und Opfer kindlichen Aktionsdrangs: Teppiche, Musikinstrumente, Geschirr. Mindestens ebenso folgenschwer können alle Situationen sein, in denen Kinder mit Autos in Berührung kommen. Das beginnt bei der Beschädigung des Autolacks und reicht bis zu Auffahrunfällen mit hohem Sachschaden, die ein Kind im Straßenverkehr verursachen kann.

Deliktfähig oder nicht?

Auch wenn der Grundsatz „Keine Haftpflichtversicherung für Eltern, keine Schadensersatzleistung für Eltern“ völlig richtig ist, folgt daraus keineswegs, dass Sie Ihre Haftpflichtversicherung per Zufall auswählen sollten. Das wichtige Stichwort heißt: Deliktfähigkeit. Darunter versteht man die Verantwortlichkeit, für einen verursachten Schaden haftbar gemacht zu werden. Deliktfähig sind Kinder vor der Vollendung des 7. Lebensjahres grundsätzlich nicht. Bis zur Vollendung des 10. Lebensjahres gelten sie im Straßenverkehr als deliktunfähig und bis zur Vollendung des 18. Lebensjahres sind Kinder dann deliktunfähig wenn sie nicht die zur Erkenntnis der Verantwortlichkeit erforderliche Einsicht haben, wie es im Gesetzestext heißt. Was bedeutet dies nun für Sie als Eltern konkret?

Eine Haftpflichtversicherung zahlt nur in zwei Fällen für Schäden, die durch deliktunfähige Kinder verursacht wurden:

1. Sie haben als Eltern Ihre Aufsichtspflicht verletzt.

2. Die Haftpflichtversicherung bietet die Mitversicherung deliktunfähiger Kinder an.

Dass Eltern ihre Aufsichtspflicht verletzen müssen, um für eine Versicherungsleistung anspruchsberechtigt zu sein, erscheint merkwürdig und läuft dem gesunden Menschenverstand durchaus zuwider, doch so ist die Lage der Dinge. Eben darum ist die Wahl einer Haftpflichtversicherung mit einem Familientarif, der auch kleine Kinder mit einschließt, die offensichtlich richtige Entscheidung.

Haftpflichtversicherungen vergleichen

Um eine Haftpflichtversicherung für Eltern mit geeignetem Familientarif auszuwählen, ist ein Versicherungsvergleich sinnvoll. Zum einen erfordert eine Angebotssichtung von Hand so viel Zeit, dass Sie damit eine Fachkraft beauftragen können. Zum anderen haben Sie nach Abschluss des Vergleichs keineswegs die Gewissheit, dass die Konditionen der zu Beginn untersuchten Haftpflichtversicherungen noch gültig sind. Tarifänderungen, zu Ihren Gunsten wie zu Ihren Ungunsten, kommen laufend vor. Da ist es vernünftig und angebracht, einen praktischen Versicherungsvergleich online durchzuführen. Die Chancen stehen gut, dass Sie im Fall bestehender, aber bereits etwas älterer Versicherungsverhältnisse eine geeignete Haftpflichtversicherung für Eltern entdecken, die Ihren Ansprüchen genügt und mit der Sie zugleich Kostenersparnisse realisieren können.

Umfassender Schutz für wenig Geld: Die Haftpflicht für Singles

Singles stehen mitten im Leben. Viele Singles haben ein großes soziales Umfeld, gehen nach Feierabend gern noch mal aus und verbringen auch ihre Wochenenden am liebsten aktiv. Hier ist die Haftpflichtversicherung empfehlenswert, denn beim Sport, unterwegs in der Stadt oder zu Gast bei Freunden können Singles leicht fahrlässig Schäden verursachen. Auf privaten Partys, bei Konzerten oder auf engen Tanzflächen kann auch mal etwas Wertvolles zu Bruch gehen. Eine Haftpflichtversicherung für Singles ist auf die Bedürfnisse von Singles zugeschnitten und kommt für selbstverschuldete Schäden auf.

Ganz plötzlich ist der Schaden da

Gesellige Singles, die gern unter Menschen sind, ausgelassen feiern und ihr Leben auf der Überholspur verbringen, brauchen die Haftpflichtversicherung. Sie gehen täglich Risiken ein, die sich nur selten vorhersehen und nie ganz ausschließen lassen. Singles mit Haftpflichtversicherung sind vor deren Folgen geschützt. Viele Schäden entstehen, wenn Menschen auf engem Raum beisammen sind.

Da wird ein Glas Wein umgekippt, und die edle Flüssigkeit landet ganz unedel im Konzertflügel. Verschüttete Soße ruiniert ein kostbares Kleid, Orangensaft versickert in der Tastatur des neuen Laptops, Bier schließt für immer das Mischpult kurz. Menschen zertreten Brillen, erzeugen Scherben und verletzen sich daran, stolpern über Kabel oder stoßen beim Cocktailempfang einen schweren Blumentopf aus dem dritten Stock. Oft ist es beim rückblickenden Betrachten der Geschehnisse reines Glück, dass nicht noch viel mehr passiert ist. Was wäre gewesen, wenn der Blumentopf einen Menschen oder ein Auto getroffen hätte? Was, wenn der Fahrer durch den Schreck das Lenkrad herumgerissen hätte und in die Gegenspur geraten wäre?

Wenn Schaden Schaden nach sich zieht

Durch Kettenreaktionen können sich Schäden in Umfang und Kosten multiplizieren. Wenn Sie als Beifahrer aus einem geparkten Fahrzeug steigen und dabei mit der Tür einen Radfahrer zu Fall bringen, den Sie übersehen haben, springt Ihre private Haftpflichtversicherung ein. Hat der Radfahrer einen komplizierten Beinbruch erlitten, bezahlt Ihre Haftpflichtversicherung die erforderliche Behandlung und Rehabilitation, notfalls über Jahre hinweg. Versäumt er durch den Schaden an seinem Fahrzeug einen Geschäftstermin oder geht beim Sturz die Festplatte mit eiligen Daten im Rucksack zu Bruch, kann das weitere Kosten nach sich ziehen: Verdienstausfälle, Strafgelder für versäumte Fristen, aufwändige und teure Maßnahmen zur Datenrettung, Reparaturkosten, Schadensersatzforderungen: Die private Haftpflichtversicherung für Singles reguliert auch Folgeschäden.

Mit ein paar Euro im Monat zur Haftpflichtversicherung

Alle beschriebenen Schäden kann eine entsprechend eingerichtete private Haftpflichtversicherung übernehmen, beispielsweise als sogenannten Ausfall- oder Vermögensschaden. Auch Singles mit hohem Einkommen können es sich nicht leisten, für solche von ihnen verursachten Schäden und deren Konsequenzen im Streitfall lebenslang und mit allem, was sie besitzen, geradezustehen. Als Single können Sie sich schon für rund 30 Euro optimal schützen. Welche Versicherer durch hohe Flexibilität, besonders günstige Beiträge oder perfekte Kundenbetreuung punkten, erfahren Sie am schnellsten mit einem Vergleichsrechner im Netz.

Was bietet die private Haftpflichtversicherung?

Der Versicherungsschutz

Die Leistungen der privaten Haftpflichtversicherung umfassen grundsätzlich alle Schäden, die Sie oder mitversicherte Personen anderen ohne Vorsatz zufügen. Sie bietet Schutz vor den finanziellen Folgen durch:

- Personenschäden: Werden durch Ihr Verschulden Personen verletzt, haften Sie für die finanziellen Schäden mit Ihrem gesamten Vermögen. Ein Beispiel: Sie fahren mit Ihrem Fahrrad, geraten ins Trudeln und fahren aus Versehen einen Fußgänger an. Dieser verletzt sich schwer. Jetzt müssen Sie nicht nur mit Schmerzensgeldforderungen rechnen, sondern Sie müssen auch die Behandlungskosten und einen eventuellen Verdienstausfall der Person tragen. Haben Sie eine Haftpflichtversicherung, übernimmt diese die anfallenden Kosten.

- Sachschäden: Werden Dinge durch Ihr Verschulden beschädigt oder zerstört, spricht man von einem Sachschaden. Darunter fällt der Rotweinfleck durch das umgekippte Glas genauso wie das fremde Auto, das mit einem Einkaufswagen beschädigt wurde.

- Vermögensschäden: Bei einem Vermögensschaden entsteht „nur“ ein finanzieller Schaden. Ruft Ihr Kind bei Freunden unabsichtlich eine teure Telefonhotline an und niemand bemerkt es, wird zwar nichts beschädigt und niemand verletzt, die nächste Telefonrechnung fällt allerdings etwas höher aus. Diesen Vermögensschaden ersetzt die private Haftpflichtversicherung.

- Mietsachschäden: Haben Sie sich eine fremde Sache gemietet oder bewohnen Sie eine Mietwohnung, haften Sie auch hier für entstandene Schäden. Verbrennt Ihnen beispielsweise das Essen auf dem Herd und verursacht ein Feuer, liegt ein Mietsachschaden vor. Auch wenn Sie einen schweren Gegenstand fallen lassen und dadurch die Fliesen beschädigt werden, springt die private Haftpflichtversicherung ein.

Nicht zu den Leistungen der privaten Haftpflichtversicherung zählen:

- Schäden, die Sie vorsätzlich verursacht haben

- Schäden, die Sie selbst erleiden

- Schäden von mitversicherten Personen oder Angehörigen, die mit Ihnen in häuslicher Gemeinschaft leben

- Schäden, die durch den Gebrauch eines Kraft, Luft- oder Wasserfahrzeugs verursacht werden

- Schäden, die durch Gefälligkeiten und Freundschaftsdienste entstehen. Gefälligkeitsschäden können aber gesondert in den Vertrag mit aufgenommen werden.

Sinnvolle Extras der privaten Haftpflichtversicherung

Allerdings gibt es auch Lücken im Leistungsumfang, die separat abgedeckt werden können. So übernimmt die Privathaftpflicht beispielsweise keine Schäden durch deliktunfähige Kinder bis sieben Jahre, wenn Sie Ihre Aufsichtspflicht nicht verletzt haben. Gerade für Familien ist es deshalb wichtig, diesen Punkt in den Versicherungsschutz mit einzuschließen. Viele Versicherungen bieten dies kostenlos an.

Auch Gefälligkeitsschäden werden nicht automatisch von der privaten Haftpflichtversicherung übernommen. Helfen Sie also beispielsweise einem Freund beim Umzug und lassen dabei den teuren Fernseher fallen, müssen Sie den Schaden aus eigener Tasche bezahlen – es sei denn, Sie haben Gefälligkeitsschäden explizit in die private Haftpflichtversicherung mit eingeschlossen.

Zusätzlich können folgende Zusatzbausteine vereinbart werden:

Allmählichkeitsschäden

Darunter versteht man Schäden, die über einen längeren Zeitraum entstehen und nicht sofort bemerkt werden. Ist beispielsweise ein Wasserrohr undicht, kann es zu Wasser- und Stockflecken und in der Folge eventuell sogar zu Schimmelbefall kommen. Da diese Schäden meist sehr häufig vorkommen, lohnt es sich, Allmählichkeitsschäden mitzuversichern.

Schlüsselverlust

Viele Mehrfamilienhäuser verfügen heute über eine Universalschließanlage. Der Schlüssel passt dann sowohl in die Haustür als auch in die Wohnungs- oder sogar Kellertür. Verlieren Sie so einen Schlüssel, wird der Vermieter die gesamte Schließanlage austauschen, um einen möglichen Einbruch zu verhindern. Das kann teuer werden. Wohnen Sie in so einem Mehrfamilienhaus mit Universalschließanlage, kann sich der Einschluss dieser Zusatzleistung lohnen.

Forderungsausfalldeckung

Mit der Forderungsausfalldeckung können Sie Schäden absichern, die Dritte bei Ihnen verursachen. Dies ist vor allem sinnvoll, wenn der Schadensverursacher keine eigene Haftpflichtversicherung hat oder nicht ermittelt werden kann.

Das Hüten fremder Hunde

Passen Sie manchmal auf den Hund Ihrer Nachbarn auf, haften Sie auch für Schäden, die der Hund in dieser Zeit verursacht. Reißt er sich beispielsweise beim Spazierengehen von der Leine und ein Autofahrer verursacht dadurch einen Unfall, müssen Sie für den Schaden finanziell aufkommen.

Das Beaufsichtigen fremder Kinder

Auch wenn Sie öfter Ihrer Freundin einen Gefallen tun und auf ihre Kinder aufpassen, können Sie für dadurch entstandene Schäden haftbar gemacht werden. Die Aufnahme dieses zusätzlichen Bausteines in die Leistungen der privaten Haftpflichtversicherung schließt ein solches Risiko aus.

Haftpflichtversicherung – Welche Extraleistungen konkret vereinbaren?

Schüsselverlust: Häufig gibt es in Mehrfamilienhäusern größere Schließanlagen. Der eigene Schlüssel passt dann nicht nur zur eigenen Wohnung, sondern auch zur Haustür oder dem Kellereingang. Wenn Sie Ihren Schlüssel verlieren, muss zur Sicherheit des ganzen Hauses auch der allgemeine Bereich mit neuen Schlössern versehen werden. Wenn also jeder im Haus dafür einen neuen Schlüssel erhalten muss, können die Schäden schnell größere Summen erreichen. Wichtiger Hinweis: es sind nur kosten für den Schlosswechsel, nicht aber für evtl. Folgeschäden wie Einbrüche versichert!

Hüten fremder Tiere: Wer auf das Tier von Nachbarn oder Freunden aufpasst, übernimmt mit dem Tier auch automatisch das Haftungsrisiko. Vergessen Sie z. B., die Tür zu schließen und der Hund reißt aus und richtet einen Schaden an, dann müssen Sie und nicht der Hundebesitzer für Schmerzensgeld, Arbeitsausfall oder im Extremfall auch Rentenzahlungen aufkommen. Ähnliches gilt auch für den Umgang mit fremden Pferden.

Gewässerschaden: Wenn eine alte Lackdose oder ein Altölkanister ausläuft und in das Grundwasser gelangt, sind oft umfangreiche Arbeiten zur Entsorgung und Reinigung notwendig, die Sie als Verursacher zu tragen hätten. Insbesondere für Eigenheimbesitzer mit Öltanks wichtig!

Tagesmutter: Für Tagesmütter, die gegen Entgelt die Kinder anderer Leute hüten, gibt es spezielle Haftpflichtversicherungen. Diese Tagesmütter haften ebenfalls für Schäden, die durch die Verletzung der Aufsichtspflicht entstehen. Bei dem Babysitten auf privater Ebene, also ohne Entgelt dafür, kann das Risiko in der Haftpflichtversicherung enthalten sein.

Forderungsausfall (oder auch Ausfalldeckung genannt) in der Privathaftpflicht: Hier springt Ihre eigene Privathaftpflicht für Schäden die ein Dritter Ihnen zufügt ein, wenn dieser z.B. mittellos ist und Ihnen den Schaden nicht ersetzen kann. So sind Sie geschützt, wenn Sie selbst einen Schaden erlitten haben und der Verursacher Ihnen den Schaden nicht ersetzen kann.

Verzicht der Einrede bei deliktunfähigen Kindern in der Privathaftpflicht: Immer wieder kommt es bei Schäden durch Kinder unter 7 Jahren zu Problemen. Da Kinder in diesem Alter nicht haftbar gemacht werden können, brauchen Sie auch lt. Gesetz nicht für Schäden aufkommen. Trotzdem bleibt oft die “moralische” Haftung gegenüber Nachbarn oder Freunden, wenn der kleine Sohn oder Tochter mal etwas angestellt hat. Hier können Sie die “Einrede der Deliktunfähigkeit” ausschließen. Die Privathaftpflicht prüft dann nur noch, ob der Schaden an sich versichert ist – nicht aber, ob Sie z. B. Ihre Aufsichtspflicht verletzt haben.

Haftpflicht Schaden – was ist zu tun?

Melden Sie den Schaden umgehend, spätestens jedoch innerhalb einer Woche. Geben Sie korrekte, detaillierte Informationen: Was, Wann, Wie und Wo sowie die geschätzte voraussichtliche Schadenshöhe. Schäden können bei Haftpflicht Versicherungen telefonisch, per Fax oder schriftlich gemeldet werden.

Nach der Schadensmeldung erhalten Sie vom Versicherungsunternehmen eine Schadensanzeige. Diese müssen Sie unverzüglich ausfüllen und unterschrieben zurücksenden. Schildern Sie die Umstände, die zu dem Haftpflicht Schadensfall geführt haben, wahrheitsgemäß. Zeigen Sie Ansprüche, die gegen Sie geltend gemacht werden, dem Versicherer an.

Leisten Sie niemals Vorabzahlungen an Geschädigte!

Typische Haftpflichtschadensfälle

Noch gibt es keine gesetzliche Vorschrift, eine private Haftpflichtversicherung abzuschließen, anders als bei der Kfz-Haftpflicht. Doch § 823 des BGB besagt, dass bei einer widerrechtlichen Verletzung – egal, ob es den Körper, die Gesundheit, das Eigentum, das Leben, die Freiheit oder sonstiges Recht betrifft, der Verursacher zum Schadensersatz für den entstandenen Haftpflichtschaden verpflichtet ist.

Im Klartext heißt dies, dass der Schädiger mit seinem Privatvermögen haftet, und das bis zur Pfändungsgrenze. Vor allem bei einem Haftpflichtschaden mit Personenbeteiligung können schnell Geldbeträge im Bereich von einer Million und mehr zusammenkommen. Bei einem solchen Haftpflichtschaden rettet die private Haftpflichtversicherung den Verursacher vor dem finanziellen Ruin.

Auch wenn Statistiken allgemein als trocken und manipulierbar empfunden werden („Glaube keiner Statistik, die du nicht selbst gefälscht hast!“), sind trotzdem manche Zahlen sehr aufschlussreich. So schlossen im Jahre 1980 lediglich 21,9 % eine solche Versicherung ab, während im Jahr 2015 fast 45 % die Notwendigkeit einer solchen Versicherung, den Medien sei Dank, erkannten. Die Gesellschaften in der Sparte Haftpflichtversicherung leisten pro Jahr insgesamt Zahlungen von knapp fünf Milliarden Euro bei rund 300.000 Schadensfällen.

Vor allem Kinder verursachen häufig einen Haftpflichtschaden, da sie die Folgen ihres Handelns noch nicht absehen können. Es ist vorgekommen, dass das Haus durch das Spielen mit dem Feuerzeug abgebrannt ist. Dann meldet sich die Gebäudeversicherung des Eigentümers bei den Eltern, denn sie sind für den Haftpflichtschaden verantwortlich. Voraussetzung ist die Verletzung der Aufsichtspflicht. Auch wenn beim Fußballspielen der Kinder der Ball versehentlich im Fenster des Nachbarn landet, ist dies ein sogenannter Haftpflichtschaden.

Eine typische Situation ist auch das Überqueren der Strasse trotz roter Ampel, um seinen Bus noch zu erreichen: sollte in dieser Situation ein Unfall geschehen, kommt die Haftpflichtversicherung für den entstandenen Haftpflichtschaden auf. Die Zahl der Fahrradfahrer hat beträchtlich zugenommen und damit auch die Unfallgefahr: Bei einem Zusammenstoß kommt auch hier die Haftpflichtversicherung für die Zahlung des Schadens auf.

Das umgestoßene Rotweinglas bei Freunden, wobei der neue Teppich beschädigt wird: Auch das ist ein typischer Haftpflichtschaden.

Fazit: Die aufgeführten Beispiele sind nur eine kleine Auswahl von typischen Schadensfällen, die in der Hektik des Alltags wirklich jedem passieren können. Eine Haftpflichtversicherung zur finanziellen Absicherung beim Haftpflichtschaden ist zu einer geringen monatlichen Versicherungsprämie zu bekommen. Ganz wichtig ist dabei, auf die Höhe der Deckungssumme zu achten! Je höher sie ist, umso besser ist die Absicherung. Auf vielen Internetportalen kann man bequem und umfassend zahlreiche Angebote vergleichen.

Portraits einiger Anbieter im Bereich Haftpflichtversicherung

Versicherungsgesellschaften gibt es inzwischen wie Sand am mehr. Viele kommen jedes Jahr hinzu, andere verschwinden wieder vom Markt. Und dann gibt es einige Versicherer, die sich seit Jahrzehnten am Markt behaupten. Einige davon möchten wir Ihnen hier vorstellen:

Basler Versicherungen

Das Unternehmen Basler Versicherungen gehört zu den ältesten Versicherern Deutschlands, denn es besteht bereits seit mehr als 150 Jahren. Der Hauptsitz des Unternehmens befindet sich in Bad Homburg, die Basler Versicherungen gehören zu dem Unternehmen Basler Gruppe Deutschland. Es werden Versicherungen sowohl für Privatpersonen als auch für Geschäftsleute angeboten. Neben Unfallversicherungen und Lebensversicherungen bieten die Basler Versicherungen auch Haftpflichtversicherungen für die unterschiedlichsten Bereiche an.

Eine Haftpflichtversicherung muss verpflichtend abgeschlossen werden, wenn die Zulassung eines Fahrzeugs im Straßenverkehr erfolgen soll. Weiterhin gibt es die Haftpflichtversicherung von den Basler Versicherungen für den privaten Bereich. Diese sollte in jedem Haushalt vorhanden sein, denn sie deckt Schäden ab, die von einem Familienmitglied fahrlässig gegenüber einer dritten Person verursacht wurden. Lebt ein Hund im Haus, kann für diesen ebenfalls eine Haftpflichtversicherung bei der Basler Versicherung abgeschlossen werden.

Die Basler Versicherung legt einen besonderen Wert auf die Prävention. Ziel ist es, einen Schaden gar nicht erst entstehen zu lassen. Hierbei werden die Kunden, die bei der Basler Versicherung eine Haftpflichtversicherung abgeschlossen oder sich für ein anderes Produkt entschieden haben, hilfreich unterstützt.

Generali Versicherungen

Die Generali Versicherungen, in Deutschland bis 2008 noch AMB Generali, zählen zu den größten Direktversicherungen. Das Unternehmen selbst ist Teil der italienischen Assicurazioni Generali S.p.A., während der Generali Deutschland Holding AG zahlreiche deutsche Versicherer unterschiedlichster Sparten angehören, darunter bekannte Namen wie Allianz, Cosmos, Central und Advocard sowie verschiedene Tochterunternehmen. Dies ermöglicht es den Generali Versicherungen, sämtliche Bereiche aus einer Hand abzudecken.

Das Motto des Unternehmens beruht auf Innovation und Leistungsstärke. So bietet die Generali unter anderem in der privaten Haftpflicht einen besonderen Service: Sie können zwischen verschiedenen Tarifen wählen und diese durch einzelne Bausteine auf Ihre Bedürfnisse hin optimieren. Weiterhin streben die Generali Versicherungen eine ständige Verbesserung der Leistungen an, indem beispielsweise Deckungssummen erhöht werden oder, wie bei der Kfz-Haftpflicht, die jährliche Reduzierung der Prämie bei Schadensfreiheit. Andere Modelle erlauben die Aufnahme zahlreicher Zusatzleistungen, wie beispielsweise in der Wohngebäudeversicherung.

Neben dem gesamten Versicherungsspektrum deckt die Gruppe der Generali Versicherungen auch Finanzdienstleistungen ab. Ein Zukunftsfonds dient, dem Motto der Innovation entsprechend, der Förderung verschiedener bürgerlicher Belange und der Bildung.

Gothaer Versicherungen

Der Versicherer Gothaer gehört zu den traditionsreichsten und renommiertesten deutschen Anbietern für private Versicherungen überhaupt. Einer ihrer Schwerpunkte liegt bei der privaten Haftpflicht.

Die Gothaer Versicherungen blicken auf eine fast 200-jährige Firmengeschichte zurück. Gegründet wurde das Unternehmen bereits 1820 als private Feuerversicherungsbank im thüringischen Gotha. Somit ist das Versicherungsunternehmen eines der ältesten seiner Art in Deutschland. Seit den Tagen der Gründung ist die Gothaer ein Versicherungsverein auf Gegenseitigkeit, hat sich allerdings im Lauf der Jahrhunderte zu einem modernen Konzern mit zahlreichen Geschäftsfeldern entwickelt.

Firmenzentrale ist Köln, Vertretungen der Gothaer finden Sie allerdings an mehr als 30 Standorten bundesweit. Bei der Gothaer können Industriebetriebe, Unternehmen jeder Größe sowie Privatpersonen Versicherungen abschließen. Neben Lebensversicherungen und Krankenversicherungen sind die Sparten Haftpflicht und Unfall im Angebot. Ergänzend ist der weltweit agierende Versicherungskonzern im Bereich Investment und Anlageberatung aktiv. Besonders gut abgeschnitten hat im Test die private Haftpflichtversicherung dieses Anbieters, die regelmäßig mit sehr guten Ergebnissen punktet. Positiv hervorgestrichen wurden dabei das sehr gute Preis-Leistungs-Verhältnis zu besonders günstigen Konditionen, überschaubare Tarife sowie die sehr gute persönliche Beratung.

HDI-Gerling Versicherung

Die HDI Gerling gehört zu den größten Versicherungskonzernen in Deutschland mit Hauptsitz in Köln, die in fast allen Sparten des modernen Versicherungswesens aktiv ist. Gegründet wurde die Versicherung im Jahr 1904, binnen weniger Jahre wurde HDI Gerling zu einem der wichtigsten Versicherer für Industrieunternehmen in Deutschland und der internationalen Wirtschaft. Durch die Hinzunahme verschiedener Unternehmensbereiche bietet HDI Gerling mittlerweile auch ein umfassendes Spektrum an Tarifen für Privatkunden an.

Zu den wichtigsten Produkten des Unternehmens gehören eine Reihe von Haftpflichtversicherungen, die von der klassischen Privathaftpflicht bis zu verschiedenen Spezialtarifen reichen. Die Versicherung bietet z.B. Konzepte für Pferde- und Hundebesitzer, Bauherren oder Zusatztarife für Gewässerschäden bei Unfällen mit Heizöl. Auch Haus- und Grundbesitzer im privaten und gewerblichen Bereich ohne konkrete Bauvorhaben finden einen entsprechenden Haftpflichtschutz durch HDI Gerling geboten. Der grundlegende Haftpflichttarif der Versicherung lässt sich nach dem Baukastensystem flexibel zusammensetzen und bietet so z. B. für Familien oder besondere Freizeitaktivitäten einen gesonderten Schutz.

Auf der Webseite der HDI Gerling lassen sich sämtliche Haftpflichttarife und weitere Vorsorgekonzepte der Versicherung einsehen.

Janitos Versicherung

Die Versicherung Janitos wurde in ihrer heutigen Form im Jahr 2005 gegründet, zuvor war der Versicherer unter dem Namen MLP Lebensversicherung AG als Tochtergesellschaft des gleichnamigen Konzerns auf dem deutschen Versicherungsmarkt aktiv. Mittlerweile gehört Janitos zur Gothaer Versicherung, bietet jedoch zahlreiche Versicherungskonzepte unter seinem eigenständigen Markennamen an. Auch der Hauptsitz der Janitos befindet sich nicht am führenden Standort der Gothaer in Köln, sondern in Heidelberg.

Janitos tritt als sogenannte Maklerversicherung auf und ist explizit nicht über ein eigenes Filialsystem erreichbar. Aufgrund der Unternehmensgeschichte spielt der Bereich Lebensversicherung für den Versicherer weiterhin eine prägende Rolle, über die Jahre sind weitere Versicherungssparten zum umfassenden Angebot der Versicherung hinzugekommen. Hierzu zählt auch der Bereich Haftpflicht, der sowohl als klassische Privathaftpflicht mit verschiedenen Tarifmodellen ebenso wie durch Spezialtarife abgedeckt wird. Zu diesen gehören der Haftpflichtschutz für bestimmte Berufsgruppen wie z. B. Mediziner oder die Tierhalterhaftpflicht für Hunde oder Pferde.

Die Versicherung Janitos unterhält eine eigenständige, umfangreiche Webpräsenz. Auf dieser lassen sich die einzelnen Versicherungsprodukte kennen lernen und über Hotlines ein direkter Kontakt herbeiführen.

NV Versicherungen

Die 1818 gegründete NV Versicherung setzt sich heute aus der ursprünglichen VVaG, der 1885 gegründeten NHV (NV-Hagel-Versicherung) und der 1969 gegründeten NVV (NV-Versicherungsvermittlung GmbH) zusammen. Hauptsitz der NV Versicherungen ist das ostfriesische Neuharlingersiel, das Versicherungsangebot erstreckt sich jedoch auf bundesweite Ebene.

In Vergleichen der Stiftung Warentest überzeugen die NV Versicherungen regelmäßig durch gute Platzierungen. So wurde die Private Haftpflicht bereits mehrfach als günstigster Tarif mit hoher Deckungssumme ausgezeichnet, die Unfallversicherung bekam in allen Sparten das Urteil “Sehr gut”, ebenso die Tarife zur Tierhalter Haftpflicht.

Neben verschiedenen Haftpflicht-Tarifen decken die NV Versicherungen auch die Bereiche Hausrat, Wohngebäude, Landwirtschaft, Glas und Elementarschäden ab. Die Angebote richten sich sowohl an Privatpersonen als auch an Gewerbebetriebe. Tarife zur Lebens- Kranken-, Kfz- und Rechtsschutzversicherung können über Partnergesellschaften abgeschlossen werden.

Eine Besonderheit der NV ist das “Prinzip der Gegenseitigkeit”: Die Versicherten werden Miteigentümer des Unternehmens und haben ein Stimmrecht. Der Sinn dahinter: Mit den Prämien der Mitglieder wird eine gegenseitige Absicherung angestrebt. Darin begründen sich auch die günstigen Tarife der NV Versicherungen.

VHV Versicherungen

Der Ursprung der VHV Versicherung führt uns bis in das Jahr 1919 zurück. Die Entstehung der VHV geht auf Bauprofis zurück, die sich schon früh auf die Versicherung im Bereich Bauwirtschaft spezialisiert haben. Selbstverständlich war dies erst der Grundstein für eine bereits jetzt schon historische Firmengeschichte. Die VHV Versicherung belegt heutzutage einen Spitzenplatz bei den Kfz-Versicherungsangeboten.

Weitere Spezialfelder sind die Unfall- sowie die Haftpflichtversicherung. Durch hervorragende Kundenbindung und faire Konditionen zeichnet sich die VHV Versicherung seit Jahren aus. Bei Kunden ist die VHV Versicherung für absolute Zuverlässigkeit und guten Kundenservice bekannt.

Die Produktpalette der VHV zeigt sich flexibel und deckt die wichtigsten Bereiche des Lebens ab. Von der klassischen Fahrzeugversicherung bis zu der Versicherung von Gebäuden und Häusern bietet die VHV ein Rundum Sorglospaket. Auch bei Fragen zum Thema Rechtsschutz sind die qualifizierten Mitarbeiter der VHV für Sie da und haben ein offenes Ohr.

Durch die verschiedenen Berater, welche Sie teils sogar vor Ort ansprechen können, ist die VHV stets auch in Ihrer Nähe für Sie da.

Abseits der Haftpflicht

Neben unserem Haftpflicht Portal betreiben wir auch weitere Infoseiten zu Finanzthemen aller Art. Wer sich zum Beispiel mit dem Thema Kredit auseinandersetzt und darüber nachdenkt fremdes Geld zu beantragen in Form eines Darlehens, sollte sich gut über die verschiedenen Arten der Finanzierung informieren und vergleichen. Wer sich zum Beispiel ein Auto, so einen Neuwagen oder Gebrauchtwagen zulegen möchte, wird nicht nur über die richtige Versicherung nachdenken wollen, sondern ist gut beraten Kredite zu vergleichen und Kredite zu berechnen.